Hạch Toán Kế Toán Nghiệp Vụ Xuất Khẩu Hàng Hóa

Khi phát sinh nghiệp vụ bán hàng xuất khẩu, thông thường sẽ phát sinh các hoạt động sau:

Khi phát sinh nghiệp vụ bán hàng xuất khẩu, thông thường sẽ phát sinh các hoạt động sau:

Các bước thực hiện hạch toán, ghi sổ nghiệp vụ bán hàng xuất khẩu trên phần mềm Misa

- Khai báo thông tin chi tiết về chứng từ bán hàng xuất khẩu:

+ Chọn loại chứng từ bán hàng là "Bán hàng xuất khẩu" => Chương trình sẽ mặc định luôn phương thức thanh toán là "Chưa thu tiền".

+ Tích chọn "Kiêm phiếu xuất kho".

CHÚ Ý: Với đơn vị Sử dụng hóa đơn điện tử và bán hàng thuộc trường hợp Xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu thì tích chọn Xuất Khẩu vào khu phi thuế quan và các Trường Hợp được coi như Xuất Khẩu. khi đó, chương trình cho phép phát hành hóa đơn điện tử trên chứng từ bán hàng xuất khẩu.

+ Mục "Điều khoản Thanh Toán" (áp dụng với phương thức Chưa thu tiền): Chọn điều khoản đã được thiết lập trên danh mục "Điều khoản thanh toán", nếu có thỏa thuận về điều kiện thanh toán với khách hàng => Trường hợp đã thiết lập điều khoản thanh toán cho từng khách hàng tại danh mục "Khách hàng", thì chương trình sẽ tự động hiển thị sẵn thông tin này theo khách hàng được chọn. Khai báo thông tin chi tiết về chứng từ bán hàng xuất khẩu:

CHÚ Ý: Có thể theo dõi tình hình thanh toán công nợ với Nhà cung cấp theo điều khoản thanh toán.

+ Chọn "Loại tiền" => Tỷ giá sẽ được tự động lấy lên theo cách thiết lập tại danh mục "Loại tiền" (Có thể nhập lại tỷ giá theo đúng thực tế nếu cần).

+ Khai báo các mặt hàng được bán ra:

+ Khai báo các thông tin về thuế và hóa đơn:

+ Khai báo các thông tin xuất kho => "Giá vốn xuất kho" sẽ được chương trình tự động tính căn cứ vào phương pháp tính giá xuất kho đã được thiết lập trên "Hệ thống" => "Tùy chọn" => "Vật tư hàng hóa".

HẠCH TOÁN KẾ TOÁN XUẤT NHẬP KHẨU

1. Quy trình hạch toán kế toán hàng nhập khẩu

1.1. Căn cứ vào bộ chứng từ nhập khẩu: Hóa đơn thương mại; Phiếu đóng gói Packing list; Đơn đặt hàng; Vận đơn, tờ khai; Giấy tờ chứng minh đủ điều kiện nhập khẩu.

Nợ TK 151 - Hàng đi đường (Nếu hàng chưa về nhập kho)

Nợ TK 156, 158 - Hàng hóa, hàng kho bảo thuế (Nếu hàng đã về nhập kho)

Có TK 331 - Phải trả cho người bán

Lưu ý: Kế toán hạch toán theo dõi đúng loại ngoại tệ của giao dịch phát sinh và quy đổi ra đồng VND theo tỷ giá thực tế quy định tại Thông tư 200/2014/TT-BTC.

1.2. Căn cứ vào bộ chứng từ nộp thuế ở khâu nhập khẩu: Tờ khai hải quan; Giấy nộp tiền vào ngân sách nhà nước; Giấy đề nghị thanh toá.

- Hạch toán thuế nhập khẩu, thuế tiêu thụ đặc biệt khâu nhập khẩu:

Nợ TK 151, 156 - Hàng đi đường hoặc hàng hóa

Có TK 3332 - Thuế tiêu thụ đặc biệt

- Hạch toán thuế GTGT hàng nhập khẩu:

Nợ TK 133 - Thuế GTGT được khấu trừ

Có TK 33312 - Thuế GTGT hàng nhập khẩu

- Hạch toán thanh toán thuế nhập khẩu, thuế tiêu thụ đặc biệt và thuế GTGT hàng nhập khẩu:

Nợ TK 3333, 3332 - Thuế nhập khẩu, thuế tiêu thụ đặc biệt

Nợ TK 33312 - Thuế GTGT hàng nhập khẩu

Có TK 111, 112 - Tiền mặt hoặc tiền gửi ngân hàng

1.3. Căn cứ vào Chứng từ Logistic: Là những chi phí có liên quan đến việc nhập khẩu lô hàng, tính từ thời điểm đặt hàng đến lúc nhập hàng về kho (Hóa đơn GTGT của các hãng tàu, đại lý Logistic, cơ quan hải quan.

Nợ TK 151, 156 - Hàng đi đường hoặc hàng hóa

Lưu ý: Kế toán tiến hành phân bổ chi phí Logistic cho từng mã hàng hóa của lô hàng nhập khẩu. Tiêu thức phân bổ: Theo trị giá hoặc theo số lượng, phân bổ toàn phần hoặc phân bổ từng phần tùy thuộc vào thực tế phát sinh.

1.4. Căn cứ vào chứng từ thanh toán lô hàng nhập khẩu, hạch toán như sau:

Có TK 111, 112 - Tiền mặt hoặc tiền gửi ngân hàng

- Nếu phát sinh giao dịch thanh toán L/C (Letter credit), kế toán cần hạch toán qua Tài khoản 244 - Cầm cố, thế chấp, ký quỹ, ký cược.

- Hàng nhập khẩu thường được thanh toán bằng ngoại tệ (Không phải tiền Việt nam đồng). Do đó kế toán phải ghi nhận chênh lệch tỷ giá phát sinh khi thanh toán. Nếu phát sinh lãi chênh lệch tỷ giá, kế toán hạch toán vào Tài khoản 515. Nếu phát sinh lỗ chênh lệch tỷ giá, kế toán hạch toán vào Tài khoản 635.

- Cuối năm tài chính, tại thời điểm lập BCTC; Kế toán phải tiến hành đánh giá lại tỷ giá hối đoái của khoản mục tiền tệ tương ứng với Số dư Bên có của TK 331. Nếu phát sinh lãi chênh lệch tỷ giá, kế toán hạch toán vào Tài khoản 515. Nếu phát sinh lỗ chênh lệch tỷ giá, kế toán hạch toán vào Tài khoản 635.

1.5. Căn cứ vào chứng từ thanh toán phí Logistic, hạch toán như sau:

Có TK 111, 112 - Tiền mặt, tiền gửi ngân hàng

2. Quy trình hạch toán kế toán xuất khẩu hàng hóa

2.1. Căn cứ vào bộ chứng từ xuất khẩu: Hóa đơn giá trị gia tăng, hóa đơn thương mại, đơn đặt hàng, đơn giao hàng, hợp đồng, tờ khai, giấy tờ chứng minh hàng đủ điều kiện xuất khẩU.

Nợ TK 112 - Tiền gửi ngân hàng (Nếu khách hàng trả tiền ngay)

Nợ TK 131 - Phải thu khách hàng (Nếu khách hàng chưa thanh toán)

Có TK 333 - Thuế phải nộp NSNN (Chi tiết các loại thuế xuất khẩu phải nộp nếu có)

Có TK 156, 158 - Hàng hóa, hàng kho bảo thuế

+ Trường hợp xuất khẩu hàng hóa ra nước ngoài, thì không cần xuất hóa đơn GTGT mà chỉ cần hóa đơn thương mại Commercial invoice.

+ Kế toán cần hạch toán theo dõi đúng loại ngoại tệ tương ứng với giao dịch phát sinh và quy đổi ra đồng VND theo tỷ giá thực tế quy định tại Thông tư 200/2014/TT-BTC.

2.1. Căn cứ vào hóa đơn Logistic của các Công ty Logistic, Đại lý logistic:

Chi phí làm hàng, chi phí vận chuyển, chi phí mở tờ khai tính từ thời điểm xuất hàng ra khỏi kho đến khi hàng hóa đã được giao cho khách hàng, hạch toán như sau:

2.2. Căn cứ vào chứng từ nộp thuế xuất khẩu (Nếu có), hạch toán như sau:

Nợ TK 333 - Thuế xuất khẩu phải nộp NSNN (Chi tiết rõ loại thuế xuất khẩu phải nộp)

Có TK 111, 112 - Tiền mặt, tiền gửi ngân hàng

2.3. Căn cứ vào chứng từ thu tiền bán hàng (Giấy báo có của ngân hàng), hạch toán như sau:

Có TK 131 - Phải thu khách hàng

- Hàng xuất khẩu thường được thanh toán bằng ngoại tệ (Không phải tiền Việt nam đồng). Do đó kế toán phải ghi nhận chênh lệch tỷ giá phát sinh khi thanh toán. Nếu phát sinh lãi chênh lệch tỷ giá, kế toán hạch toán vào Tài khoản 515. Nếu phát sinh lỗ chênh lệch tỷ giá, kế toán hạch toán vào Tài khoản 635.

- Cuối năm tài chính, tại thời điểm lập BCTC, Kế toán phải tiến hành đánh giá lại tỷ giá hối đoái của Khoản mục tiền tệ tương ứng với Số dư Bên nợ của TK 131. Nếu phát sinh lãi chênh lệch tỷ giá, kế toán hạch toán vào Tài khoản 515. Nếu phát sinh lỗ chênh lệch tỷ giá, kế toán hạch toán vào Tài khoản 635.

2.4. Căn cứ vào chứng từ thanh toán tiền cho Công ty V, Đại lý Logistic, hạch toán như sau:

Có TK 111, 112 - Tiền mặt, tiền gửi ngân hàng

Những hướng dẫn trên chỉ mang tính chất hướng dẫn chung cho những nghiệp vụ xuất khập khẩu phát sinh phổ biến và hay gặp nhất. Trên thực tế, xuât nhập khẩu hàng hóa thường tiến hành qua nhiều công đoạn, bằng nhiều phương thức khác nhau, nên sẽ phát sinh thêm những vấn đề mới và không giống nhau ở các đơn vị.

KẾ TOÁN PPI VIỆT NAM - CHUYÊN ĐÀO TẠO VÀ LÀM DỊCH VỤ KẾ TOÁN

☎️ Hotline : 096.478.7599 - 0944.32.5559

Trụ sở chính : Tầng 12- Toà nhà Diamond Flower 48 Lê Văn Lương, Nhân Chính, Thanh Xuân, Hà Nội

Các cơ sở tại Hà Nội: Cầu Giấy, Hà Đông, Long Biên, Đống Đa, Hoàn Kiếm.

Các chi nhánh tỉnh: Nam Định, Vĩnh Phúc, Hải Dương, Hải Phòng, Quảng Ninh, Bắc Ninh

Hướng dẫn hạch toán kế toán Công ty xuất nhập khẩu.

Đặc điểm ngành nghề : hạch toán kế toán công ty xuất nhập khẩu thì kế toán sẽ gặp khó khăn nhất trong việc đánh giá chênh lệch tỷ giá . Và phân bổ các chi phí mua hàng lúc nhập khẩu vào các tờ khai. 1/KẾ TOÁN NHẬP KHẨU HÀNG HÓA:

+ Bên bán giao cho bên mua bộ hồ sơ gồm các chứng từ sau: – Invoice (hóa đơn)-luôn luôn có – Packing list ( phiếu đóng gói)- tùy thuộc điều kiện giao hàng – Specification( tờ kê chi tiết )- tùy thuộc điều kiện giao hàng – Bill of lading ( vận đơn đường biển) – Insurance policy( hóa đơn bảo hiểm ) hoặc Insurance certificate( giấy chứng nhận bảo hiểm) – Và các chứng từ khác ( tùy thuộc tính chất hàng hóa ) như certificate of origin( Giấy chứng nhận xuất xứ )… + Để thực hiện một hợp đồng nhập khẩu hàng hóa, DN cần phải tiến hành các công việc sau: – Làm thủ tục nhập khẩu theo quy định nhà nước; – Thực hiện nhửng công việc ban đầu của khâu thanh toán như: làm đơn xin mở L/C, thực thi ký quỹ,…nếu hợp đồng mua bán qui định thanh toán bằng L/C. – Thuê phương tiện vận tải, nếu hợp đồng mua bán qui định hàng được giao ở nước xuất khẩu. – Mua bảo hiểm – Làm thủ tục hải quan – Nhận hàng – Kiểm tra hàng hóa nhập khẩu – Khiếu nại về hàng hóa bị tổn thất, thiếu hụt, không phù hợp với hợp đồng. – Thanh toán tiền hàng và thanh lý hợp đồng.

– Tài khoản sử dụng: TK 144 – Cầm cố, ký cược, ký quỹ ngắn hạn TK 156 – Hàng hóa – ĐK một số nghiệp vụ kinh tế chủ yếu: + Khi DN xuất ngoại tệ để ký quỹ mở L/C Nợ TK 144 – CC,KC, KQNH ( Tỷ giá giao dịch) CÓ Tk 111(1112), 112(1122)(tỷ giá ghi sổ)(tỷ giá xuất quỹ) Có TK 515 – DTHĐTC(Chênh lệch tăng) Hoặc: Nợ TK 144 – CC,KC, KQNH ( Tỷ giá giao dịch) Nợ TK 635 – CPTC(Chênh lệch giảm) CÓ Tk 111(1112), 112(1122)(tỷ giá ghi sổ)(tỷ giá xuất quỹ) Đồng thời ghi Có TK 007 Nếu DN vay ngoại tệ ngân hàng mở L/C, thì chuyển tiền vào TK ký quỹ, ghi: Nợ TK 144 – CC, KC, KQNH( tỷ giá giao dịch) CÓ TK 311 – Vay ngắn hạn( tỷ giá giao dịch) +Khi hàng về đến ga, đến cảng…theo thông báo của cơ quan hải quan, DN tiến hành nhận hàng và kiểm hàng. Căn cứ vào giấy báo nhận hàng và các chứng từ khác có liên quan hàng nhập khẩu đã hoàn thành thủ tục hải quan, ghi: Nợ TK 151,156, 157 (tỷ giá giao dịch) Có TK 331 – PTNB ( tỷ giá giao dịch) + Cần thông báo nộp thuế nhập khẩu của hải quan, ghi: Nợ TK 151, 156, 157 Có TK 333 – TXNKPN(3333) + Thuế GTGT phải nộp của hàng nhập khẩu, ghi: Nợ Tk 133 – Thuế GTGT được khấu trừ Có TK 333 – TVCKPNNN(33312) Đối với DN chịu thuế GTGT theo phương pháp trực tiếp, hoặc không chịu thuế GTGt, kế toán ghi: Nợ TK 151,156, 157 Có TK 333 – TGTGTPN(3331) + Các chi phí giám định hải quan, thuê kho, thuê bãi, phí ngân hàng…ghi: Nợ TK 151,156, 157 Nợ TK 133 – Thuế GTGT ĐKT Có TK 111,112 + Khi nhận được giấy báo của ngân hàng về khoản tiền trả cho thương nhân nước ngoài, ghi: Nợ TK 331 – PTNB(Tỷ giá ghi sổ ) Có TK 144 – CC, KC,KQNH(Tỷ giá ghi sổ )

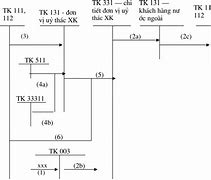

a/ Thủ tục nhập khẩu ủy thác:Bên nhận UTN phải thực hiện toàn bộ công việc của đơn vị trực tiếp nhập khẩu, làm thủ tục nhập khẩu, tiếp nhận hàng hóa và thông báo cho đơn vị UTN đến nhận hàng khi hàng về. Các chi phí về kiểm nhận, giám định, bốc dỡ,… do bên UTN chịu, nếu bên nhận UTN trả thay thì sau đó sẽ thu lại của bên UTN. Bên nhận UTN được hưởng phí ủy thác tính theo tỷ lệ % trên trị giá hàng nhập khẩu. b/ Định khoản: – Ở đơn vị UTN: + Khi ứng trước một khoản tiền theo hợp đồng UTN, cho đvị nhận UTN khẩu mở L/C, ghi: Nợ TK 331 – Phải trả cho người bán(chtiết từng đvị nhận ủy thác nhập khẩu ) Có TK 111,112 + Khi nhận hàng do đơn vị nhận UTN khẩu giao trả, cặn cứ vào hóa đơn xuất trả hàng của bên nhận ủy thác nhập khẩu và các chứng từ có liên quan, kế toán phản ánh giá trị hàng nhập khẩu ủy thác, thuế nhập khẩu, thuế GTGT hàng nhập khẩu hoặc thuế TTĐB nếu có, ghi : Nợ TK 151,156, 157 Nợ TK 133 – Thuế GTGT ĐKT Có TK 331 – PTNB(chi tiết từng đvị nhận ủy thác nhập khẩu) Đối với DN chịu thuế GTGT theo PP trực tiếp, hoặc Ko chịu thuế GTGT, Ghi: Nợ TK 151,156, 157 Có TK 331 – PTNB(chi tiết từng đvị nhận ủy thác nhập khẩu ) + TH đvị nhận UTN làm thủ tục kê khai thuế, nhưng đơn vị ủy thác nhập tự nộp thuế vào ngân sách NN thì giá trị hàng nhập khẩu cụng được ghi theo bút toán trên, khi nộp các khoản thuế vào NSNN ghi: Nợ TK 331 – Phải trả cho người bán (chi tiết từng đvị nhận ủy thác nhập khẩu) Có Tk 111,112 + Phí UTN phải trả cho đvị nhận ủy thác, ghi: Nợ TK 151,156, 157,211 Nợ TK 133 – Thuế GTGT ĐKT Có TK 331 – PTNB(chi tiết từng đvị nhận ủy thác nhập khẩu) + Khi trả tiền cho đvị nhận UTN về giá trị hàng nhập khẩu còn lại, tiền thuế nhập khẩu, thuế gtgt , thuế TTđB, phí UTN và các khaỏn chi hộ: Nợ Tk 331 – PTNB(chi tiết từng đvị nhận ủy thác nhập khẩu) Có TK 111,112 – ở Đvị nhận UTN: + Khi nhận hàng của đvị UTN một khoản tiền mua hàng trả trước để mở L/C, ghi: Nợ Tk 111,112 Có TK 131 – PTKH (chi tiết từng đvị giao ủy thác nhập khẩu) + Khi chuyển tiền hoặc vay Nh để ký quỹ mở L/C: Nợ TK 144 – CC,KC, KQNH CÓ Tk 111(1112), 112 + Khi nhận hàng Nợ TK 151, 156 Có TK 331 – PTNB(CHtiết cho từng người bán nước ngoài) + Thuế nhập khẩu, thuế GTGT hoặc thuế TTĐB phải nộp hộ cho bên UTN Nợ TK 151, 156 Có TK 333 – TNKPN(3333) + Khi trả hàng cho đơn vị UTNK, căn cứ vào hóa đơn GTGT xuất trả hàng và các chứng từ liên quan, ghi: Nợ Tk 131 – PTKH(chi tiết từng đvị giao ủy thác nhập khẩu) Có Tk 151,156 + Nhận phí UTN, ghi: Nợ Tk 131,111,112 Có TK 511 – DTBH và CCDV(5113) Có Tk 333 – Thuế GTGT phải nộp (3331) + Các khoản chi hộ cho đvị UTNK như phí ngân hàng, phí giám định hải quan chi phí thuê kho, bãi, bốc xếp, vận chuyển hàng… ghi: Nợ TK 131 – PTKh(chi tiết từng đvị giao ủy thác nhập khẩu) Có TK 111,112 + Khi đvị UTNK chuyển trả nốt số tiền hàng nhập khẩu, tiền thuế và các khoảnkhác cho bên nhận UTNK, ghi: Nợ Tk 111,112 Có Tk 131 – PTKH(chi tiết từng đvị giao ủy thác nhập khẩu) + Khi thanh toán hộ tiền mua hàng nhập khẩu với người bán nước ngoài, ghi: Nợ Tk 331 -PTNB Có TK 144, 112 + KHi nộp thuế vào NSNN, Nợ Tk 333- TNKPN(3333) CÓ TK 111,112 + Khi đvị nhận UTNK vào NSNN, ghi Nợ Tk 333 – TXNKPN(3333) CÓ TK 131 – PTKH(chi tiết từng đvị giao ủy thác nhập khẩu) + trường hợp nhận hàng của nước ngoài, không nhập kho mà chuyển giao thẳng cho đơn vị ủy thác nhập khẩu Nợ Tk 331 – PTNB(chi tiết từng đvị nhận ủy thác nhập khẩu) Có Tk 331 – PTNB( theo từng người bán nước ngoài) Nợ Tk 331 – PTNB(chi tiết từng đvị nhận ủy thác nhập khẩu) Có Tk 333 – TXNK PN(3331) 2/. KẾ TOÁN XUẤT KHẨU

+Ngược lại nhập khẩu, khi Cty xuất khẩu phải làm toàn bộ chứng từ đã trình bày ở phần nhập khẩu, trong đó nhiệm vụ của kế toán là lập các chứng từ sau: Invoice, Packing list, Specification. + Để thực hiện một hợp đồng XK hàng hóa, DN phải tiến hành các công việc sau: – Làm thủ tục xuất khẩu theo quy định của NN(xin giấy phép XK nếu cần) – Ký hợp đồng xuất khẩu – Thực hiện những công việc ở giai đoạn đầu của thanh toán như: Nhắc nhở người mua mở L/C theo đúng yêu cầu… – Lập bộ chứng từ thanh toán, gồm phương tiện thanh toán và chứng từ gửi hàng – Giải quyết khiếu nại(nếu có) và thanh lý hợp đồng.

– Tài khoản sử dụng: Tài khoản 511 – Chi tiết doanh thu hàng xuất khẩu(5113) Tài khoản 632 – Giá vốn hàng bán – ĐK một số nghiệp vụ kinh tế chủ yếu: +Khi xuất hàng hóa chuyển ra bến cảng, bến tàu, để giao hàng cho người vận tải thì căn cứ vào” Phiếu xuất kho kiêm vận chuyển nội bộ” kèm theo lệnh điều động nội bộ ghi: Nợ TK 157- HGĐB Có Tk 156 – HH(1561) + TH hàng xuất khẩu được mua theo phương thức vận chuyển thẳng, ghi: Nợ Tk 157 – HGĐB Nợ Tk 133 – TGTGT ĐKT Có Tk 331 – PTNB + Khi hoàn thành trách nhiệm giao hàng, hàng xuất khẩu được xác định là đã bán thì kế otán lập hóa đơn bán hàng,phản ánh doanh thu của hàng xuất khẩu theo giá bán đã được qui đổi ra tiền Việt Nam theo tỷ giá thực tế tại thời điểm ghi nhận doanh thu, ghi: Nợ Tk 131 – PTKH Có TK 511 – DTBH VCCDV Phản ánh giá vốn kế toán ghi: Nợ Tk 632 -GVHB CÓ Tk 157 -HGĐB + Các phí tổn giao nhận hàng xuất khẩu ghi: Nợ Tk 641 – CHi phí bán hàng Nợ Tk 133 – Thuế GTGT đvào ĐKT Có Tk 111,112, + Thuế Xk phải nộp ghi Nợ Tk 511 – DTBHVCCDV Có Tk 333 – TGTGTPN(3333) + Khi nhnậ GBC của NH về khoản tiền đã bán, ghi: Nợ Tk 112 – Tiền gửi ngân hàng(1122) Có Tk 131 – PTKHĐồng thời ghi Nợ TK 007

+ Điều kiện ràng buộc chung: Đối với nghiệp vụ XKUT thì nghĩa vụ và trách nhiệm của bên UTXK và bên nhận UTXK được qui định cụ thể trong hợp đồng UTXK do các bên tham gia ký kết thỏa thuậnTrong hợp đồng ủy thác cần qui định rõ: – Đối với Cty nhận uỷ thác phải ký hợp đồng XK với nước ngoài, theo giá cả và điều kiện có lợi nhất cho bên ủy thác, thông báo tình hình thị trường và giá cả.Bên nhận ủy thác nhận làm tất cả công việc của một đơn vị trực tiếp xuất. tiếp nhận hàng hóa của bên ủy thác và tiến hành thủ tục xuất hàng cho thương nhân nước ngoài. – Đối với Cty nhờ uỷ thác phải cung cấp hàng, cung cấp tư liệu cần thiết để chào hàng ra nước ngoài, chịu mọi chi phí đóng góp, bao bì, vận chuyển hàng hóa đến cửa khẩu, trả phí ủy thác.Các chi phí về kiểm nhận, giám định, vận chuyển, bảo hiểm… do bên ủy thác xuất chịu, bên nhận ủy thác xuất nếu trả ngay sẽ thu lại của bên ủy thác xuất. bên nhận ủy thác được hưởng phí ủy thác theo tỷ lệ % trên tổng doanh thu ngoại tệ. * Ở đơn vị ủy thác xuất khẩu TK sử dụng: TK 156 – Hàng hóa TK 157 – Hàng gửi đi bán TK 338 – PT,PNK TK 138 -PTK + KHi giao hàng cho đvị nhận UTX, căn cứ vào PXK kiêm vận chuyển nội bộ, kèm theo lệnh điều độn nội bộ, ghi Nợ Tk 157 -HGĐB Có Tk 156 _HH + Khi đơn vị nhận UTXK đã hòan thành trách nhiệm giao hàng cho người mua, đơn vị có hoạt độn UTX sẽ lập hóa đơn GTGT giao cho đvị nhận UTX và ghi: Nợ Tk 131 -PTKH(Chi tiết cho từng đvị nhận UTX) Có Tk 511 _ DTBHVCCDV Phản ánh giá vốn, kế toán Nợ Tk 632 – GVHB Có Tk 157 – HGĐB + Số thuế XK, thuế TTđB của hàng UTX phải nộp, ghi: Nợ TK 511 – DTBHVCCDV Có TK 333(3333) – TXNKPN Nếu đvị nhận UTX đã nộp thuế XK, Thuế TTĐB vào NSNN hộ , căn cứ chứng từ nộp thuế KT ghi: Nợ Tk 333 (3333) – TXNKPN Có Tk 338 -PT,PNK(Chi tiết cho từng đvị nhận UTX) + Phí ủy thác XK phải trả cho đvị nhận UTXK Nợ Tk 641 – CPBH NỢ Tk 133 – TGTGTĐVĐKT Có Tk 338 – PT,PNK(Chi tiết cho từng đvị nhận UTX) + Khi bù trừ tiền phải thu về hàng XK với khoản phải trả cho đvị nhận UTX, ghi: NỢ tK 338 (3388) – PT,PNK(Chi tiết cho từng đvị nhận UTX) Có Tk 131 – PTKH (Chi tiết cho từng đvị nhận UTX) – Khi nhận số tiền bán hàng UTX còn lại sau khi trừ đi phí UT và các khoản do đơn vị nhận UT chi hộ: Nợ Tk 111,112 Có TK 131 – PTKH (Chi tiết cho từng đvị nhận UTX) Các điều khoản khác như về phương thức thanh toán, phương thức giao hàng, tỷ lệ hoa hồng,… do hai bên qui định chặt chẽ và chi tiết trong HĐKT xuất uỷ thác. *Kế toán ở đơn vị nhận Uỷ Thác Xuất Khẩu: + Khi nhận hàng của đơn vị UTXK, căn cứ vào biên bản nhận hàng, ghi Nợ Tk 003 + khi XK hàng hóa, số tiền phải thu hộ bên UTXK, ghi: Nợ Tk 131 – PTKh (CHtiết cho từng thương nhân nước ngoài) Có TK 331 – PTNB(Chi tiết cho từng đvị nhờ UTX)Đồng thời ghi Có Tk 003 + Phí UTXK phải thu ở đvị UTXK, ghi: Nợ Tk 131 – PTKH(Chi tiết cho từng đvị nhận UTX) CÓ TK511 _DTBH VCCDV Có TK 333 – TVCKPNNN + KHi nộp hộ thuế XK, Thuế TTđB và choi hộ cho đơn vị UTX, ghi: Nợ Tk 138 – PTK(1388)(Chi tiết cho từng đvị nhận UTX) Có Tk 111,112 + Khi thu hộ tiền hàng cho bên nhờ UTX: Nợ Tk 111,112 Có Tk 131 – PTKH(CHtiết cho từng thương nhân nước ngoài) + Khi thanh toán bù trừ phí ủy thác và các khoản chi hộ với đvị UTX, ghi: Nợ TK 331 – PTCNB Có Tk 131 _PTKH CÓ Tk 138 – PTK + Khi chuyển cho đvị XK số tiền còn lại sau khi trừ đi phí UT và các khoản chi hộ, ghi: Nợ Tk 331 – PTNB Có Tk 111,112 + Các bút toán kết chuyển cuối kỳ , xác định lãi lỗ chúng ta làm tương tự các loại hình doanh nghiệp khác . Vừa rồi là hướng dẫn các bạn cách hạch toán kế toán công ty xuất nhập khẩu .Để tiện theo dõi công nợ cũng như hàng tồn kho, tạm nhập tái xuất. Các bạn có thể sử dụng phần mềm kế toán SMART PRO sẽ giúp ích các bạn rất nhiều trong việc theo dõi những cái trên. Giúp công việc kế toán nhẹ nhàng hơn và chính xác hơn.